2021年上半年,隨著疫苗接種的推進,,新冠肺炎疫情帶來的恐慌情緒逐步趨于穩(wěn)定,,社會經(jīng)濟活動回升,許多國家GDP增幅創(chuàng)多年來新高,。但是,,由于德爾塔(Delta)和奧密克戎(Omicron)等變異株肆虐,,一些國家的經(jīng)濟活動再次陷入停滯,。國際礦產(chǎn)品市場同樣出現(xiàn)了“過山車”行情,鐵銅價格在創(chuàng)歷史新高后大幅回落,,鋰,、鈷、鎳等新能源金屬價格則持續(xù)攀升,。全球礦產(chǎn)勘查投資回升,,礦山建設投資增加。一些國家舉行了大選,,還有一些國家政局發(fā)生突變,,更多的國家尋求從礦產(chǎn)資源開發(fā)中獲取更大收益,征收和提高權(quán)利金稅率成為立法者考慮的主要選項,。應對全球氣候變化,、實現(xiàn)綠色經(jīng)濟轉(zhuǎn)型成為國際共識,能源和礦產(chǎn)品供需格局將面臨深刻變革,。2022年,,全球經(jīng)濟面臨的不確定性、不穩(wěn)定性因素將會更多,, 通脹和債務壓力陡增,, 地緣政治風險加劇, 全球礦業(yè)是持續(xù)繁榮還是再次陷入調(diào)整值得深入研究,。本文從世界經(jīng)濟,、 礦產(chǎn)勘查開發(fā)、 礦產(chǎn)品供需,、 礦業(yè)公司經(jīng)營和重要礦產(chǎn)資源國法律政策等五個方面對2021年礦業(yè)形勢進行了回顧,,對2022年的礦業(yè)形勢進行了分析,結(jié)論觀點僅供參考,。

世界經(jīng)濟“V”型反轉(zhuǎn)后增速將逐步回落,,全球GDP將突破百萬億美元大關(guān)國際貨幣基金組織(IMF)在2021年10月發(fā)布的《世界經(jīng)濟展望》報告中將2021年全球經(jīng)濟增速從之前預測的6.0%下調(diào)為5.9%,維持2022年4.9%的增速不變(表1),。表1 IMF調(diào)整世界經(jīng)濟增長預期

IMF預測,,2021年,發(fā)達經(jīng)濟體GDP增長5.2%,其中,,美國增長6.0%,,歐元區(qū)增長5.0%,日本增長2.4%,,英國增長6.8%,,加拿大增長5.7%。2022年,,發(fā)達經(jīng)濟體增長將回落至4.5%,,其中,美國增長為5.2%,,歐元區(qū)增長為4.3%,,日本增長為3.2%,英國增長為5.0%,,加拿大增長為4.9%,。2021年,新興和發(fā)展中經(jīng)濟體GDP增長6.4%,,較發(fā)達經(jīng)濟體高出1.2個百分點,。“金磚五國”中,,巴西增長5.2%,,俄羅斯增長4.7%,印度增長9.5%,,中國增長8.0%,,南非增長5.0%。2022年,,新興和發(fā)展中經(jīng)濟體GDP仍將保持增長,,但增速放緩,其中,,巴西增長由5.2%降至1.5%,,俄羅斯增長由4.7%降至2.9%。分季度來看,,第二季度世界經(jīng)濟同比增幅較大,,主要是因為2020年第二季度受到新冠肺炎疫情嚴重影響而基數(shù)較低。主要發(fā)達經(jīng)濟體中,,2021年第二季度英國GDP同比增長24.2%,,歐元區(qū)GDP同比增長14.4%,美國GDP同比增長12.2%,,日本GDP同比增長7.6%,;但在第三季度,,這些國家的經(jīng)濟增速都降到了個位數(shù),第四季度受疫情影響其增速估計會進一步下滑,。中國在一季度經(jīng)濟增速達到18.3%,,印度則在第二季度創(chuàng)該國年內(nèi)最高增速(圖1)。圖1 世界主要經(jīng)濟體近年GDP增速季度變化

由于原油價格回升,,石油輸出國組織歐佩克(OPEC)各成員國經(jīng)濟普遍實現(xiàn)增長,,其中,利比亞增長超過100%,,沙特阿拉伯,、伊拉克和科威特分別增長2.8%、3.6%和0.9%,。盡管委內(nèi)瑞拉經(jīng)濟依然萎縮,,但降幅已經(jīng)從2020年的30%收窄至2021年的5%。隨著原油價格上漲,,歐佩克國家經(jīng)濟狀況將得到進一步改善。在主要礦產(chǎn)資源國中,,秘魯是經(jīng)濟增幅變化最大的國家,。受新冠肺炎疫情嚴重沖擊的影響,2020年第二季度秘魯GDP萎縮29.8%,;但在2021年第二季度,,秘魯GDP增長達到41.9%。智利,、南非2021年第二季度GDP分別增長18.1%和19.1%,;第三季度,智利經(jīng)濟繼續(xù)保持強勁增長,,GDP增長17.2%,,而其他主要礦產(chǎn)資源國增速明顯回落,特別是秘魯(圖2),。圖2 世界主要礦產(chǎn)資源國家近年GDP增速季度變化

2021年前三季度,,巴西礦業(yè)生產(chǎn)增長了2.5%,南非增長了10.3%,,秘魯增長了15%,,俄羅斯增長了2.36%,加拿大增長了10.2%,;智利由于銅產(chǎn)量下降,,前三季度礦業(yè)生產(chǎn)同比下降1.21%。IMF,、英國經(jīng)濟和商業(yè)研究中心等機構(gòu)估計,,2022年全球GDP將首次超過百萬億美元。在能源和采礦業(yè)增長推動下,,一些礦產(chǎn)資源國經(jīng)濟將出現(xiàn)較大幅度增長,,比如剛果(金)、厄瓜多爾,、尼日利亞等。世界礦產(chǎn)勘查開發(fā)投資持續(xù)回升,,銅金礦取得重要進展

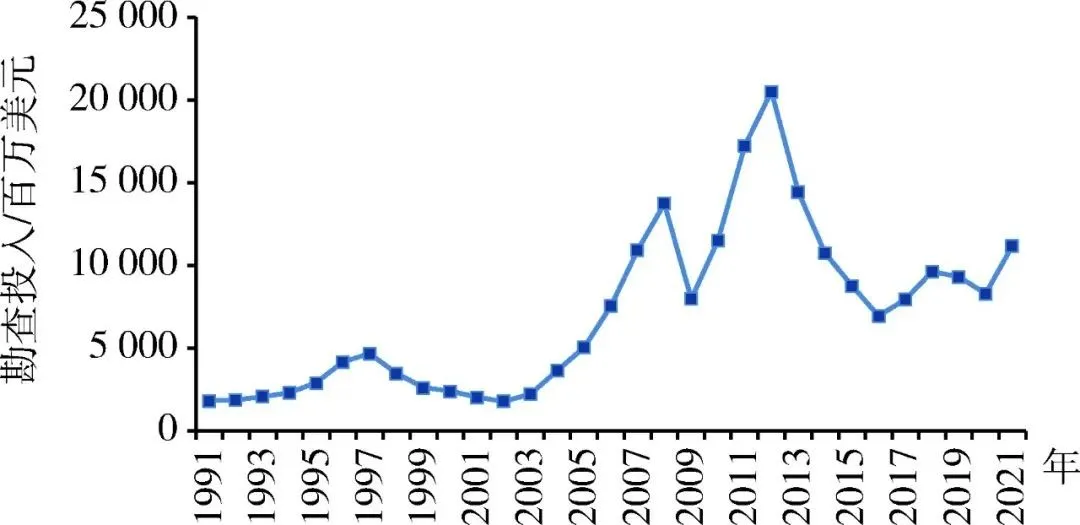

根據(jù)標普全球市場財智(S&P Global Market Intelligence)對勘查預算在10萬美元以上的1 948家礦業(yè)公司的調(diào)查統(tǒng)計,這些公司2021年有色金屬勘查預算合計為112億美元,,較2020年增長35%。2022年全球勘查預算將繼續(xù)呈現(xiàn)增長態(tài)勢,,預計增幅在5%~15%(圖3),。 在不斷推出的激勵政策支持下,澳大利亞勘查投入持續(xù)增長。據(jù)澳大利亞聯(lián)邦統(tǒng)計局(ABS)統(tǒng)計,,該國2020年礦產(chǎn)勘查投資為28.09億澳元,,較2019年增長6.1%;全年鉆探進尺為1 070.3萬m,較2019年增長3.0%。2021年前三季度,勘查投資額為26.29億澳元,,較2020年增長29.0%;鉆探進尺1 008.6萬m,,增長30.8%,;新礦床勘查投資和鉆探進尺同比增長28.0%和16.1%,分別為9.09億澳元和314.0萬m,。2021年,,澳大利亞仍然是全球勘查熱點地區(qū),特別是在西澳大利亞州和南澳大利亞州,。2020年澳大利亞取得的兩個重大發(fā)現(xiàn),,即胡里馬爾(Julimar)銅-鎳-鉑族金屬礦床和赫米(Hemi)金礦首次公布資源量。其中,,胡里馬爾控制和推斷礦石資源量為3.3億t,,鉑鈀金總品位0.94 g/t,鎳品位0.16%,,銅0.1%,,鈷0.016%,。2022年,隨著勘探范圍的擴大,,胡里馬爾地區(qū)將會獲得更多發(fā)現(xiàn),。已經(jīng)完成鉆探73萬m的赫米金礦資源量初步估計為680萬~900萬盎司,成為西澳皮爾巴拉地區(qū)最大金礦發(fā)現(xiàn)之一,,皮爾巴拉地區(qū)將成為全球新的金礦勘探目的地,。另外,南澳大利亞州還發(fā)現(xiàn)了離子型稀土礦,。在加大國內(nèi)關(guān)鍵礦產(chǎn)供應能力政策推動下,,2021年美國勘查投入大幅上升。據(jù)標普全球市場財智(S&P Global Market Intelligence)統(tǒng)計,,2021年美國有色金屬礦產(chǎn)勘查投資為12.76億美元,,較2020年的9.31億美元增長37.1%。與此同時,,2021年美國的鉆孔數(shù)也較2020年增長了83.8%,,超過4 700個。美國地質(zhì)調(diào)查局(USGS)聯(lián)合力拓(Rio Tinto)等礦業(yè)巨頭在蒙大拿州的博爾德雜巖體(Boulder Batholith)附近勘探稀土,、碲,、錫、鎢、銅等關(guān)鍵礦產(chǎn),。亞利桑那、阿拉斯加,、明尼蘇達,、內(nèi)華達等州在銅稀土等關(guān)鍵礦產(chǎn)方面取得重要進展。其中,,位于亞利桑那州的拉帕斯(La Paz)稀土礦資源量增長117%,預計礦石總資源量1.7億t,,稀土氧化物品位0.04%,成為北美地區(qū)最大稀土項目之一,。據(jù)標普全球市場財智(S&P Global Market Intelligence)統(tǒng)計,,2019年起,厄瓜多爾礦產(chǎn)勘查投資進入世界前十位國家行列,。2021年厄瓜多爾礦產(chǎn)勘查投資為2億美元,,較2020年增長26.3%,。銅金礦勘探繼續(xù)取得重要進展,,卡斯卡維爾(Cascabel)銅金礦項目銅資源量超過1 200萬t,,金780 t,銀2 700 t,。波韋尼爾(Porvenir)銅金礦卡恰波薩(Cacharposa)礦床首次公布資源量,銅資源量170萬t,,金68 t。另外,,瓦林薩(Warintza)銅金礦項目鉆探見礦1 067 m,銅品位0.49%,,鉬0.02%,金0.04 g/t,。根據(jù)已探明礦床統(tǒng)計,,厄瓜多爾銅資源量已超過4 200萬t,,金超過4 000 t,成為南美洲又一個銅金資源大國,。受國內(nèi)政局不穩(wěn)等因素影響,,幾內(nèi)亞、剛果(金),、埃塞俄比亞等國勘查投資和鉆探活動下降,。2021年幾內(nèi)亞礦產(chǎn)勘查投資預算下降了6.9%,剛果(金)降幅7.4%,,埃塞俄比亞降幅7.8%。西非沿海國家中,,尼日利亞,、安哥拉勘查投資萎縮嚴重。不過,,南部非洲國家,包括南非(11.0%),、博茨瓦納(38.7%),、坦桑尼亞(13.7%)和納米比亞(80.3%)等國勘查投資增幅較大,。幾內(nèi)亞的班坎(Bankan)金礦,、津巴布韋的祖魯(Zulu)鋰礦和納米比亞的洛夫達爾(Lofdal)重稀土勘探取得重要發(fā)現(xiàn)。經(jīng)歷2020年嚴重的新冠肺炎疫情沖擊后,,2021年南美洲幾個重要的礦產(chǎn)資源國,,包括阿根廷、巴西,、智利和秘魯?shù)葒牡V產(chǎn)勘查投資大幅回升,,分別增長了46.6%、38.4%,、19.7%和18.9%,。但是,與十年前的2012年相比,,這些國家勘查投資占全球的比例都有不同程度下降,,比如秘魯從2012年的占比5.0%降至2021年的3.9%。近年來,,這些國家受到礦業(yè)政策變化的影響,其勘查投資吸引力下降,,除個別項目外,,幾乎沒有重大發(fā)現(xiàn)的報道。據(jù)美國工業(yè)信息資源公司(Industrial Info Resources)調(diào)查統(tǒng)計,,受新冠肺炎疫情影響,,2020年全球礦業(yè)投資較2019年下降了3%,涉及項目超過1 600個,,其中66%為采礦項目,,其余為下游加工和精煉項目。2020年新建成投產(chǎn)礦山240座,,較2014年的520座下降了53.8%,,是近年來投產(chǎn)礦山最少的一年,。在全球經(jīng)濟復蘇以及礦產(chǎn)品價格的推動下,,2021年礦業(yè)項目投資增幅估計達到10%~15%(圖4),。一些重大項目,如剛果(金)的卡莫阿(Kamoa)-卡庫拉(Kakula)銅礦,、中國的驅(qū)龍銅礦投產(chǎn),。幾內(nèi)亞的西芒杜(Simandou)鐵礦、美國的佩布爾(Pebble)銅金礦以及格陵蘭的科瓦內(nèi)灣(Kvanefjeld)稀土礦等項目開發(fā)遭擱置,,主要是因為這些項目受到國內(nèi)政局不穩(wěn)以及環(huán)境約束等方面的影響,。2022年,,在有利的礦產(chǎn)品市場條件下,前兩年遭到停滯的礦業(yè)項目將復工建設,,特別是市場急需的銅,、鋰、鈷,、石墨和稀土等項目,,礦山建設投資將繼續(xù)增長。大宗礦產(chǎn)價格震蕩加劇,,電池金屬供應將持續(xù)緊張

在不斷推出的激勵政策支持下,澳大利亞勘查投入持續(xù)增長。據(jù)澳大利亞聯(lián)邦統(tǒng)計局(ABS)統(tǒng)計,,該國2020年礦產(chǎn)勘查投資為28.09億澳元,,較2019年增長6.1%;全年鉆探進尺為1 070.3萬m,較2019年增長3.0%。2021年前三季度,勘查投資額為26.29億澳元,,較2020年增長29.0%;鉆探進尺1 008.6萬m,,增長30.8%,;新礦床勘查投資和鉆探進尺同比增長28.0%和16.1%,分別為9.09億澳元和314.0萬m,。2021年,,澳大利亞仍然是全球勘查熱點地區(qū),特別是在西澳大利亞州和南澳大利亞州,。2020年澳大利亞取得的兩個重大發(fā)現(xiàn),,即胡里馬爾(Julimar)銅-鎳-鉑族金屬礦床和赫米(Hemi)金礦首次公布資源量。其中,,胡里馬爾控制和推斷礦石資源量為3.3億t,,鉑鈀金總品位0.94 g/t,鎳品位0.16%,,銅0.1%,,鈷0.016%,。2022年,隨著勘探范圍的擴大,,胡里馬爾地區(qū)將會獲得更多發(fā)現(xiàn),。已經(jīng)完成鉆探73萬m的赫米金礦資源量初步估計為680萬~900萬盎司,成為西澳皮爾巴拉地區(qū)最大金礦發(fā)現(xiàn)之一,,皮爾巴拉地區(qū)將成為全球新的金礦勘探目的地,。另外,南澳大利亞州還發(fā)現(xiàn)了離子型稀土礦,。在加大國內(nèi)關(guān)鍵礦產(chǎn)供應能力政策推動下,,2021年美國勘查投入大幅上升。據(jù)標普全球市場財智(S&P Global Market Intelligence)統(tǒng)計,,2021年美國有色金屬礦產(chǎn)勘查投資為12.76億美元,,較2020年的9.31億美元增長37.1%。與此同時,,2021年美國的鉆孔數(shù)也較2020年增長了83.8%,,超過4 700個。美國地質(zhì)調(diào)查局(USGS)聯(lián)合力拓(Rio Tinto)等礦業(yè)巨頭在蒙大拿州的博爾德雜巖體(Boulder Batholith)附近勘探稀土,、碲,、錫、鎢、銅等關(guān)鍵礦產(chǎn),。亞利桑那、阿拉斯加,、明尼蘇達,、內(nèi)華達等州在銅稀土等關(guān)鍵礦產(chǎn)方面取得重要進展。其中,,位于亞利桑那州的拉帕斯(La Paz)稀土礦資源量增長117%,預計礦石總資源量1.7億t,,稀土氧化物品位0.04%,成為北美地區(qū)最大稀土項目之一,。據(jù)標普全球市場財智(S&P Global Market Intelligence)統(tǒng)計,,2019年起,厄瓜多爾礦產(chǎn)勘查投資進入世界前十位國家行列,。2021年厄瓜多爾礦產(chǎn)勘查投資為2億美元,,較2020年增長26.3%,。銅金礦勘探繼續(xù)取得重要進展,,卡斯卡維爾(Cascabel)銅金礦項目銅資源量超過1 200萬t,,金780 t,銀2 700 t,。波韋尼爾(Porvenir)銅金礦卡恰波薩(Cacharposa)礦床首次公布資源量,銅資源量170萬t,,金68 t。另外,,瓦林薩(Warintza)銅金礦項目鉆探見礦1 067 m,銅品位0.49%,,鉬0.02%,金0.04 g/t,。根據(jù)已探明礦床統(tǒng)計,,厄瓜多爾銅資源量已超過4 200萬t,,金超過4 000 t,成為南美洲又一個銅金資源大國,。受國內(nèi)政局不穩(wěn)等因素影響,,幾內(nèi)亞、剛果(金),、埃塞俄比亞等國勘查投資和鉆探活動下降,。2021年幾內(nèi)亞礦產(chǎn)勘查投資預算下降了6.9%,剛果(金)降幅7.4%,,埃塞俄比亞降幅7.8%。西非沿海國家中,,尼日利亞,、安哥拉勘查投資萎縮嚴重。不過,,南部非洲國家,包括南非(11.0%),、博茨瓦納(38.7%),、坦桑尼亞(13.7%)和納米比亞(80.3%)等國勘查投資增幅較大,。幾內(nèi)亞的班坎(Bankan)金礦,、津巴布韋的祖魯(Zulu)鋰礦和納米比亞的洛夫達爾(Lofdal)重稀土勘探取得重要發(fā)現(xiàn)。經(jīng)歷2020年嚴重的新冠肺炎疫情沖擊后,,2021年南美洲幾個重要的礦產(chǎn)資源國,,包括阿根廷、巴西,、智利和秘魯?shù)葒牡V產(chǎn)勘查投資大幅回升,,分別增長了46.6%、38.4%,、19.7%和18.9%,。但是,與十年前的2012年相比,,這些國家勘查投資占全球的比例都有不同程度下降,,比如秘魯從2012年的占比5.0%降至2021年的3.9%。近年來,,這些國家受到礦業(yè)政策變化的影響,其勘查投資吸引力下降,,除個別項目外,,幾乎沒有重大發(fā)現(xiàn)的報道。據(jù)美國工業(yè)信息資源公司(Industrial Info Resources)調(diào)查統(tǒng)計,,受新冠肺炎疫情影響,,2020年全球礦業(yè)投資較2019年下降了3%,涉及項目超過1 600個,,其中66%為采礦項目,,其余為下游加工和精煉項目。2020年新建成投產(chǎn)礦山240座,,較2014年的520座下降了53.8%,,是近年來投產(chǎn)礦山最少的一年,。在全球經(jīng)濟復蘇以及礦產(chǎn)品價格的推動下,,2021年礦業(yè)項目投資增幅估計達到10%~15%(圖4),。一些重大項目,如剛果(金)的卡莫阿(Kamoa)-卡庫拉(Kakula)銅礦,、中國的驅(qū)龍銅礦投產(chǎn),。幾內(nèi)亞的西芒杜(Simandou)鐵礦、美國的佩布爾(Pebble)銅金礦以及格陵蘭的科瓦內(nèi)灣(Kvanefjeld)稀土礦等項目開發(fā)遭擱置,,主要是因為這些項目受到國內(nèi)政局不穩(wěn)以及環(huán)境約束等方面的影響,。2022年,,在有利的礦產(chǎn)品市場條件下,前兩年遭到停滯的礦業(yè)項目將復工建設,,特別是市場急需的銅,、鋰、鈷,、石墨和稀土等項目,,礦山建設投資將繼續(xù)增長。大宗礦產(chǎn)價格震蕩加劇,,電池金屬供應將持續(xù)緊張

2021年是國際礦產(chǎn)品市場劇烈震蕩的一年,,黃金、鉑族金屬價格在2020年創(chuàng)新高后持續(xù)下跌,。鐵礦石,、銅、錫在創(chuàng)新高后回落,,綠色轉(zhuǎn)型所需的鈷,、鋰等價格上漲。供應持續(xù)偏緊使得煤炭,、天然氣等能源價格居高不下,。盡管新冠肺炎疫情反復,但在需求回升的推動下,,2021年國際原油價格在震蕩中上揚,,歐佩克(OPEC)、西德克薩斯(WTI)和布倫特(Brent)原油均價分別為69.30美元/桶、67.65美元/桶和70.36美元/桶(圖5),,較2020年分別上漲67.5%,、72.4%和68.5%。2022年,,隨著新冠肺炎疫情造成的沖擊減緩,交通行業(yè)對石油的需求回升,,國際原油價格將進一步上漲。普遍認為,,2022年國際原油價格將重回100美元/桶,。2021年世界粗鋼產(chǎn)量強勁回升。據(jù)世界鋼鐵協(xié)會(World Steel)統(tǒng)計,,2021年前11個月世界粗鋼產(chǎn)量為17.53億t,,同比增長4.5%。美國,、歐盟和日本等增幅分別為18.9%,、17.0%和16.8%。中國粗鋼產(chǎn)量為9.46億t,,同比下降2.6%,,為2016年以來首次下降。2021年5月國際鐵礦石價格突破200美元/t,,最高漲至237美元/t,,創(chuàng)歷史新高。隨后持續(xù)下跌,,11月跌至85美元/t。2021年內(nèi)價格下跌32%,,年均價格高于去年,。多家機構(gòu)預測了2022年國際鐵礦石價格,其中,凱投宏觀預測為70美元/t,,瑞銀集團預測為85美元/t,,惠譽方案(Fitch Solutions)預測為90美元/t,花旗集團預測為96美元/t,。2021年,,國際有色金屬價格全面上漲,銅,、鋁,、錫等金屬價格創(chuàng)歷史新高(圖6)。受到選礦量和礦石品位下降的影響,,世界最大產(chǎn)銅國智利2021年前11個月銅產(chǎn)量累計為518萬t,,同比下降2%。世界三大金屬交易所銅庫存量2021年底降至多年來最低水平(圖7),,LME銅價較年初上漲了25.8%,。智利國家銅業(yè)委員會(Cochilco)預測2022年銅均價為3.95美元/磅,智利國家銅業(yè)公司(Codelco)預測為3.80~3.90美元/磅,。其他有色金屬中,,鋁價上漲了42.0%,鉛價上漲15.3%,,鋅價上漲28.3%,,鎳價上漲25.0%,錫價上漲90.0%,,鈷價漲幅超過100%,。圖7 紐約金屬交易所、倫敦金屬交易所和上海期貨交易所銅庫存變化情況2021年,,貴金屬市場總體表現(xiàn)疲軟,。與年初相比,2021年底國際黃金價格下跌了3.7%,,白銀跌幅11.9%,,鉑跌幅10.0%,鈀跌幅19.7%,。資本市場避險需求減少,,全球傳統(tǒng)汽車行業(yè)對鉑鈀的消費預期下降,是國際貴金屬價格下跌的重要原因,。2022年,,全球通脹壓力增加以及地緣政治緊張,為金價上漲提供了支撐,。另外,,世界黃金儲量下降,,可供建設的大型金礦缺少,也支撐黃金價格長期看好,。鐵礦石,、銅價創(chuàng)歷史新高,使得巴西,、智利的礦產(chǎn)品出口額大幅增長(圖8),。2021年前11個月,巴西鐵礦石出口量為3.28億t,,較2020年的3.08億t增長6.4%,;出口額為419億美元,較2020年的228億美元增長84.1%,。同期,,智利銅出口額為483億美元,較2020年的340億美元增長42.1%,。2021年,,全球新能源車產(chǎn)銷量同比大幅增長,其中,,中國產(chǎn)銷量超過350萬輛,,增長1.6倍。2021年前10個月,,歐洲,、美國新能源銷量分別達到158.9萬輛和49萬輛,同比增幅分別為81%和98%,。新能源汽車需求增長刺激了對鎳,、鈷、鋰等電池金屬的需求,,鈷和鋰的價格漲幅都在一倍以上,,其中,碳酸鋰價格從2020年底的4.26萬元/t升至2021年底的27.75萬元/t,,漲幅551%,。惠譽方案(Fitch Solutions)預測,,2022年鋰價格將繼續(xù)保持高位,,碳酸鋰價格預計為21 000美元/t,氫氧化鋰為20 812美元/t,。礦業(yè)公司面臨艱難選擇,,ESG風險亟需化解

得益于礦產(chǎn)品價格全面上漲,礦業(yè)公司2021年經(jīng)營收入和利潤大幅上升,,融資更為容易,,資金充裕的礦業(yè)公司開始了新一輪擴張,,從銅、金到鋰礦,,競相并購企業(yè)的現(xiàn)象屢見不鮮。在煤,、鐵礦石,、銅和鋁價格創(chuàng)歷史新高,鋰價上漲數(shù)倍的情況下,,是選擇繼續(xù)經(jīng)營傳統(tǒng)礦產(chǎn),,還是轉(zhuǎn)向新興的關(guān)鍵礦產(chǎn),成為擺在礦業(yè)公司面前的一道選擇難題,。普華永道(PwC)的2021年中行業(yè)并購報告顯示,,上半年采礦和金屬企業(yè)雖然并購案件有所下降,但并購額上升,。不過,,該公司第24版全球礦業(yè)公司CEO問卷調(diào)查報告顯示,礦業(yè)企業(yè)更寄希望于有機增長,,而不是并購,。環(huán)球數(shù)據(jù)(Global Data)發(fā)布的報告顯示,2021年前三季度,,全球采礦業(yè)和金屬工業(yè)并購案件1 116起,,較2020年的1 298起下降14.0%;并購額為561億美元,,較2020年同期的343億美元增長63.6%,。從地區(qū)上看,北美地區(qū)最多,,為263億美元,,其次是亞太地區(qū)(127億美元)、歐洲(113億美元),、中南美洲(36.3億美元),,以及中東地區(qū)和非洲(23億美元)。根據(jù)標普全球市場財智(S&P Global Market Intelligence)統(tǒng)計,,2021全球金和賤金屬公司并購較2020年大約增長35%,。其中,黃金公司并購額增長36%,,鐵,、銅等賤金屬公司并購增長34%。鋰礦企業(yè)公司并購從7 600萬美元增至36.18億美元,,增長46倍,。另外,,中小型稀土類公司并購也有明顯上升趨勢(圖9)。圖9 2001年以來全球礦業(yè)公司并購變化趨勢

據(jù)標普全球市場財智(S&P Global Market Intelligence)統(tǒng)計,,2021年第一季度全球采礦業(yè)和金屬行業(yè)公司融資額達到66.1億美元,,較2020年增長5倍,并創(chuàng)2011年以來新高,。其中,,金礦企業(yè)融資額為16.8億美元,創(chuàng)9年來新高,。銅礦企業(yè)融資額為18.6億美元,, 同比增長54%;包括鋰在內(nèi)的“特殊”礦產(chǎn)融資額為22.5億美元,,其中鋰礦占一半,。普華永道(PwC)的《2021年礦山報告(Mine 2021)》顯示,礦產(chǎn)品價格強勁上漲推動全球最大40家礦業(yè)公司2020年市值較2019年上升了64%,。2021年其收入將從2020年的5 450億美元增至7 000億美元,,增長29%;凈利潤將達到1 180億美元,,增長68%,。安永公司(Ernst & Young)在《2022年全球采礦及金屬行業(yè)十大業(yè)務風險與機遇》報告中,首次將環(huán)境和社會問題列為最大風險,。安永公司(Ernst & Young)認為,,環(huán)境、社會和治理(ESG)逐漸成為礦業(yè)項目利益相關(guān)方群體的優(yōu)先考慮事項,。這些利益相關(guān)方會在生物多樣性和水資源管理等問題上向礦業(yè)企業(yè)施加壓力,。對此,企業(yè)要承擔更多的社區(qū)責任,,通過推動礦區(qū)所在地的可持續(xù)發(fā)展來提高其影響力,。其他風險還包括脫碳、經(jīng)營許可,、地緣政治,、資本、需求不確定性,、數(shù)字化和創(chuàng)新,、勞動力、新業(yè)務模式,,以及生產(chǎn)力和成本等,。關(guān)鍵礦產(chǎn)熱度不減,權(quán)利金政策備受關(guān)注

國際能源署(IEA),、國際貨幣基金組織(IMF)等機構(gòu)對關(guān)鍵礦產(chǎn)給予高度關(guān)注,,英國開展關(guān)鍵礦產(chǎn)評估,,巴西公布24種戰(zhàn)略礦產(chǎn)目錄及相關(guān)政策,美國則公開征詢新的關(guān)鍵礦產(chǎn)目錄意見,。與此同時,,采取什么樣的措施從新一輪礦產(chǎn)品繁榮中獲得更多收益,已成為各國政府考慮的重要問題,,權(quán)利金成為首選,。IEA認為,金屬價格上漲使全球向清潔能源轉(zhuǎn)型面臨風險,,因為電池、太陽能板和風力發(fā)電等技術(shù)需要大量的銅,、鎳,、鈷、鋰和其他礦產(chǎn),,而這些礦產(chǎn)由于缺乏新礦山投資而供應不足,。IMF同樣認為,未來幾十年,,應對氣候變化而實施的清潔能源轉(zhuǎn)型將推動金屬需求史無前例的增長,。2021年4月份,英國伯明翰戰(zhàn)略元素和關(guān)鍵材料中心發(fā)布報告,,對關(guān)系到英國高技術(shù)產(chǎn)業(yè)發(fā)展所需的關(guān)鍵原材料進行了仔細評估,。該報告將鎳、鈷,、鋰,、鉭、鉑族金屬,、輕稀土,、重稀土、錸和天然石墨列為英國高技術(shù)所需的關(guān)鍵礦產(chǎn),。為推動戰(zhàn)略礦產(chǎn)的勘查開發(fā),,2021年6月份,巴西公布了戰(zhàn)略礦產(chǎn)目錄及政策,,包括鈾,、鐵、錳,、釩,、鈦、銅,、鋁,、鈷,、鎳、鎢,、錫,、鉬、鈮,、鉭,、鋰、金,、鉑族金屬,、稀土、鉈,、硅,、硫、磷,、鉀,、石墨等24種礦產(chǎn)。這些礦產(chǎn)可分為三類:一是依靠進口來滿足關(guān)鍵經(jīng)濟部門發(fā)展的礦產(chǎn),;二是高技術(shù)產(chǎn)品和工藝所需的礦產(chǎn),;三是國內(nèi)經(jīng)濟非常重要的礦產(chǎn)。2021年11月,,美國地質(zhì)調(diào)查局(USGS)在其官網(wǎng)公開了最新關(guān)鍵礦產(chǎn)目錄,,廣泛征求公眾意見。與以前的目錄相比,,此次公開的目錄將原先列入的稀土礦產(chǎn)分解成14種,,去掉了氦。礦產(chǎn)品價格暴漲,,礦業(yè)公司利潤大幅增長,,使得許多國家的立法機構(gòu)開始尋求從中獲得更多收益,增加權(quán)利金或提高稅率成為主要手段,。近年來,,智利權(quán)利金法案一直備受全球關(guān)注。新的權(quán)利金法案提出,,將對年產(chǎn)量超過1.2萬t的銅礦和5萬t的鋰礦按收入的3%征收權(quán)利金,,而且根據(jù)銅價變化實行階梯稅率。當銅價為2.0~2.5美元/磅時,,還要基于利潤征收15%的超額利潤稅,;銅價為2.50~3.00美元/磅時,稅率為35%;銅價為3.50~4.0美元/磅時,,稅率為60%,;銅價為4.0美元/磅時,稅率為75%,。2021年5月,,該法案在智利下院獲得通過;12月初,,參議院同意對該法案進行修改,。秘魯政府委托IMF進行的一項研究表明,目前該國礦業(yè)稅賦為41.7%,,而智利為47.1%,,巴西為47.9%,加拿大為49.9%,,蒙古國為55.2%,,剛果(金)為70.7%。因此,,秘魯?shù)V業(yè)稅賦有一定的上升空間。IMF建議秘魯可上調(diào)3個百分點或4個百分點的礦稅,。2021年9月上旬,,美國眾議院自然資源委員提出對現(xiàn)有礦山征收8%、新礦山征收4%的權(quán)利金,;對開采動用的每噸巖石征收7美分的費用,,這將成為美國礦法自1872年頒布實施以來最大的變化之一。同月,,俄羅斯財政部提出將礦產(chǎn)開采稅與國際價格掛鉤,,征收范圍包括鐵礦石、煉焦煤和化肥,,以及北極地區(qū)的鎳礦石,。展望2022年,新冠肺炎病毒變異給疫情防控帶來的不確定性依然存在,,通脹壓力增大和地緣沖突加劇使得全球經(jīng)濟持續(xù)復蘇面臨挑戰(zhàn),。新能源和電動交通加速發(fā)展,關(guān)鍵礦產(chǎn)需求將面臨長期短缺的局面,。綠色經(jīng)濟轉(zhuǎn)型的迫切需求將持續(xù)推動鋰,、鈷、稀土等礦產(chǎn)勘查開發(fā),。大國博弈,、資源民族主義、ESG使得礦業(yè)公司經(jīng)營面臨更多風險,。(《中國礦業(yè)》雜志)

免責聲明 | 文章(圖片)版權(quán)歸原作者所有,,來源于中國礦業(yè)報公眾號僅作分享之用,,如有侵權(quán)請及時聯(lián)系我們。

關(guān)鍵詞:

簡體中文

簡體中文 English

English 0633—6817677

0633—6817677

山東省日照市莒縣閻莊街道文化路9號

山東省日照市莒縣閻莊街道文化路9號